はーい、どぉも。

あたちです。

突然だけどさ。

あたち、ちゅーるって大好きなんだけど・・・なんか食べすぎるとちょっとお腹壊しちゃうのよねぇ。

お腹弱い系食いしん坊さんの宿命、究極の選択。

体調不良と食欲、どっちを取る!?てやつ。

ま、究極の選択とか言いつつ実質一択なんだけど。

ここで我慢できる人、つまりは食欲を優先しないでいられる人って居ないじゃない?

え、居んの?あ、そう・・・。

まぁでも。これは「ちょっとお腹壊す程度なら」ってのが大前提。

めちゃくちゃ具合悪くなっちゃうんなら、そこは悔しいけどさっきとは逆で我慢一択だし。

だって大変よ?

夜中にめちゃくちゃお腹痛くなってどうにも無理―ってなって救急外来。

検査して、点滴して、なんやかんやして・・・。

あれぇ~なんかいつものちょっとお腹痛いくらいの予定だったのに何でだろう、今回調子悪かったのかなぁ。

まぁ大きい病気何も無くてよかったけど、さすがに次からは控えよっかなぁ。

とかなんとか考えつつの帰り際、お会計の瞬間。

「え、これ・・・今日払わなきゃいけない感じ?」

って青ざめるやつ。万が一入院とかしちゃってたら卒倒してたかも。

そ。

今日は、医療費の自己負担のお話よ。

元気なときほどピンと来ないけど、いざってときに一番ドキドキするテーマなんだから、ちゃーんと聞いといてちょうだいにゃ!

まず基本から。

病院で払うのって、なんで3割でいいのか知ってる?

日本には「公的医療保険制度」があって、医療費をみんなで支え合う仕組みになってんの。

原則として

・大人は3割負担

・小学生前の子どもは2割

・70歳以上は1割または2割

つ・ま・り。

1万円の治療でも窓口では3,000円。

しかも子どもは、自治体の助成で実質無料の地域も多いのよ。

日本、けっこう優しい国よね。

た・だ・し。

問題はこっから。

例えばよ?

ご主人が突然倒れて救急搬送。

そのまま入院、さらに手術。

医療費、100万円(!)

はい、ここで計算。

3割負担だから・・・30万円。

ありがとう公的医療保険制度ぉーーー!

て。

あれ、え待って・・・いやでも30万円!?

家電の買替やめとこうかな、てか旅行も、それどころかしばらく節約生活確定じゃん!

てなっちゃうじゃない。

でも、ピンチに登場するのがヒーロー!

高額療養費制度!

これはね、

1か月の自己負担には上限がありますよーっていう制度なの。

一般的な収入の家庭なら、医療費が100万円かかっても、自己負担はだいたい8~9万円程度ね。

本来30万円のはずが、あとから差額が戻ってくる仕組みってわけ。

この制度があるから、医療費で生活が破綻しないようになってんの。ありがたいじゃない?

さ・ら・に。

「限度額適用認定証」を事前に申請しておけば、窓口で最初から上限額(この場合は8~9万)までしか払わなくてOK!

入院や手術が決まったら、これ絶対思い出してにゃ!

ここまで聞くとさ。

「よかった!でもさ、医療保険入ってるけど、これなら公的保険で十分じゃん?」

って思うわよね?

でもね~。

ここからが現実のオハナシ。

例えば、さっきの入院。

個室を希望したら、差額ベッド代が1日5,000円(もっとお高い場合も多いわよ?)

いや、希望しなくたって緊急入院でそこしか空いて無いってなったらそこ入るしかないじゃない?

で、10日で5万円。

売店でもちょいちょい買い物したくなるんじゃない?

病院食代もかかるし、奥さんが毎日お見舞いに来る交通費もかかるわよ?

奥さんのお仕事やパート、お休みしなきゃになっちゃうことだってあるでしょ。

忙しくなるし心配だし気力なくなるもん、奥さんのご飯だってテイクアウトや外食になるわよね。

家事やペットのお世話を代行業者にお願いしたりとかもあるかも。

お子ちゃんが居たら、預かって貰ったりとかも必要になってくるし。

業者じゃなくてお友達とかだったとしても、手ぶらで預かってもらうって訳には、ねぇ・・・。

¥ ¥ ¥

¥ ¥ ¥

さ・ら・に。

ご主人、入院でお仕事を休む。

収入ダウン。

そもそも奥さんだって、ご主人入院(まして手術とか)ってなったら休んだり早退の必要な場面が多いわよ。

収入ダウン。

ご主人の復帰後だって無理はできないし、ご主人も奥さんも通院や検査や色々で休んだり早退だってあるかもね。

収入ダウン。

はい、これ全部。

公的保険の 対 象 外 !

医療費は守られても、

生活費は守られないのよ。

だから民間の医療保険は、公的保険で足りないところを補うもの。

・差額ベッド代

・食事代

・交通費

・収入減少

こういう「じわじわ家計に効いてくる部分」をカバーするのが役割なの。

ここで、もひとつ想像してみて!

家族が退院してホッとしたあとにふと思うの。

「え、医療費は思ったより安かったけど・・・生活費と諸々の出費で、結局けっこうお金かかってる(´;ω;`)」

これね、『入院あるある』。

お見舞い返しとか、入院のバタバタでお世話になった人たちや職場への手土産とかもあるし。

つ・ま・り。

大事なのは順番!

まず、公的保険でどこまで守られているかを知る。

そのうえで、足りないところだけ民間保険で補う。

これが、ムリのない備え方ね。

生活を、家族を守らなくっちゃ!

医療のことってね。

元気なときは「まあ大丈夫でしょ」って思うのよ。

でも!通院や入院って、ほんと突然来るから。

で、そん時になって

「こんなにかかるなんて思ってなかった・・・」

とかなるの。で、それが一番困るのよ。

知らなかった、が一番モッタイナイ。

今日の話、ぜひ周りのみんなとも共有してみてちょうだい。

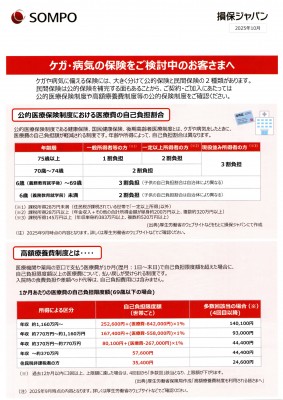

▲タップで拡大します

保険の内容って難しいし、難しいこと考えんの嫌じゃない?

そんなこんなで、よく分からないままになってること、本当ーに多いのよ。

分かんなくても、そのままにしないで。

アストのほけんに相談してにゃ。

無料オンライン相談も、予約受付中よー!!