皆さんこんにちは。

じゅじゅです。

令和6年能登半島地震により被災された方々へ、心よりお見舞を申し上げます。

まだまだ復旧のめども立っていない状況の中、寒波や雪の影響で不安な日々を過ごしていらっしゃると思います。

今回の地震でも、たくさんの大切な命が奪われてしまいました。

昔ながらの日本家屋は、木造で重たい屋根瓦のお家が多いの。

津波も、気象庁の発表より早く到達したとも言われているわよね。

また、火災の被害も大きかったわね。

避難の時は、通電火災を防ぐためにブレーカーを必ず落とすことが大切。

通電火災とは、自然災害の影響での停電から電気が復旧することによって発生する火災のこと。

今回のように地震が原因の火災は、火災保険では支払対象外だから要注意!

実は。地震保険でないと、地震が原因の火災は補償がされないのです。

これ、ちょっとびっくりですよね。

「火事で家が燃えたのに、火災保険に入っているのに、保険金が受け取れないなんて!」

という被災者の方の声、地震の度に本当に多く出るんですって。

地震が原因の損害は、残念ながら地震保険でないと補償はされないの。

(地震を原因とする⽕災で建物が半焼以上、または保険の対象である家財が全焼した場合は、保険⾦額の5%をお⽀払出来る保険もあります。)

これは、しっかり伝えきれていなかった私たち『保険を扱う者』の責任でもあります。

そんな私から、お伝えしたいこと。

保険が対象か対象じゃないか分からなくても、何か被害があればまず写真を撮ってほしいということ。

損害状況の確認が出来ないと、保険会社でお支払いするべき保険金の計算が出来ないんです。

知らなかったために損をしてしまうことの無いように。

保険のこと、つまらないお話ではあるけれど、伝え続けていきたいと思います。

お付き合いくださいにゃ。

そこで、今日は!

地震保険のおさらいをしていきましょう。

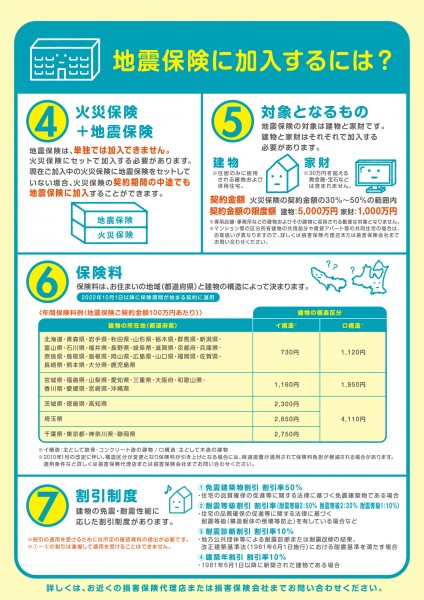

地震保険は、政府との共同運営という事もあり、どこの保険会社で入っても内容も金額も同じ。

ルールが統一されているの。

ただ、複雑でちょっと分かりにくいわよね。

今回は、イマイチ分からないという声が多い『家財の地震保険』について詳しくお話していきます。

地震でテレビが倒れて壊れたり、食器棚が倒れて食器が割れてしまうこと、多いと思います。

こういった家財だけ地震で被害を受けた場合も、地震保険は支払い対象。

ただし!

損害の程度により残念ながら支払対象にならない場合も。

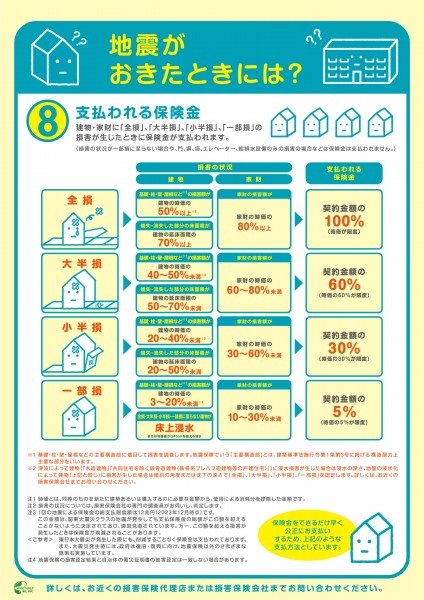

地震保険で支払われる保険金は、実際の修理代ではなく、損害を4段階に分けて判断するの。

【家財の損害認定基準】

・全損:損害の額が家財全体の時価額の80%以上

・大半損:損害の額が家財全体の時価額の60%以上80%未満

・小半損:損害の額が家財全体の時価額の30%以上60%未満

・一部損:損害の額が家財全体の時価額の10%以上30%未満

〇

【お支払いする保険金の額】

・全損:家財の地震保険金額の100%(時価額が限度)

・大半損:家財の地震保険金額の60%(時価額の60%が限度)

・小半損:家財の地震保険金額の30%(時価額の30%が限度)

・一部損:家財の地震保険金額の5%(時価額の5%が限度)

地震保険金額は、基本火災保険金額の半分。

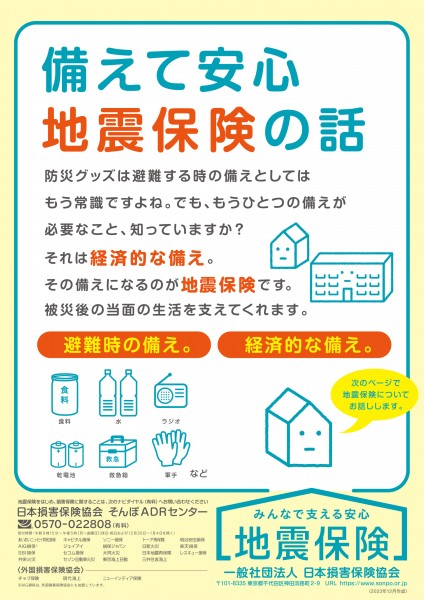

損保協会パンフレット『備えて安心 地震保険の話』より

そうなると。

テレビだけ壊れた、お皿が割れた、というケース。

損害額が一部損の「家財全体の時価額の10%」未満になってしまった場合は、地震保険の支払対象外となってしまうの。

さらに、紛失や窃盗も支払い対象外。

地震の後は窃盗団が横行する!なんて話もよく聞くけれど、残念ながら対象外という決まりなのよね。

また、建物には被害が無く「門だけ」「塀だけ」という場合も対象外。

地震保険。火災保険に比べて、ずいぶん頼りなく感じたかしら。

これは火災保険が『元の生活に戻ること』を目的としているのに対し、地震保険は『当面の生活を保護する』ことが目的だから。

そもそも元通りにするだけのお金を受け取ることが出来るものではない、という前提があるのよね。

だからと言って、地震保険が不要ではなく絶対必要だというのは、前回の記事でお伝えした通り。

不安な場合は、地震危険等上乗せ特約もお勧め。

地震保険では通常火災保険の保険金額の半額が限度だけれど、地震保険金とあわせて最大で火災保険金額の100%まで補償することができる特約。

取り扱える保険会社が限られている独自商品で、全額補償になるのだからもちろん保険料はお高くはなるけれど。

家財だけでも地震危険上乗せ特約は必要だ!という判断をされる方が、今とっても増えていますにゃ。

地震保険は必須。

ただ、地震危険等上乗せ特約までは、必須ではない。

保険料だって、すごーく高くなってしまうしね。

けれど!

必要と判断する人が増えているんです。

その理由。良ければ皆さんも考えてみて下さいね。

損保協会パンフレット『備えて安心 地震保険の話』全ページはこちら↓↓

冊子もあります。詳しいご説明をご希望の方はアストのほけんへお問い合わせくださいにゃ。