皆さんこんにちは、じゅじゅです。

東日本大震災から、もう13年も経つんですね。

震災を知らない世代も増えてきましたにゃ。

1,000年に一度の規模と言われた東日本大震災。

西暦1,900年以降では世界でも4番目の大きさと言われているの。

勿論、日本国内では最大規模。

元旦の能登半島地震もあって、最近は地震保険に関するお問い合わせが本当に多いの。

そこで、今日は地震保険のおさらいをしていきましょう!

①地震保険はどのような役目を果たすの?

→地震保険は、被災後の当面の生活を支える。

地震保険だけでは、必ずしも元通りの家を建て直すだけのお金を受け取ることは出来ないの。

地震保険はあくまでも、生活の再建が目的。

当面の生活を支えるという、大きな役目を果たしているのよね。

②地震保険は何をしてくれるの?

→地震・噴火・これらによる津波を原因とする損害を補償する。

地震保険って名前だけど、噴火もOK。

地震が原因で起こった津波も補償対象ね。

③地震保険は何にかければいいの?

→住んでいる建物、住居と店舗が一緒の併用住宅、住居内の家財にもかけられる。

人が住んでいない店舗や事務所には、基本的に地震保険はかけられないの。

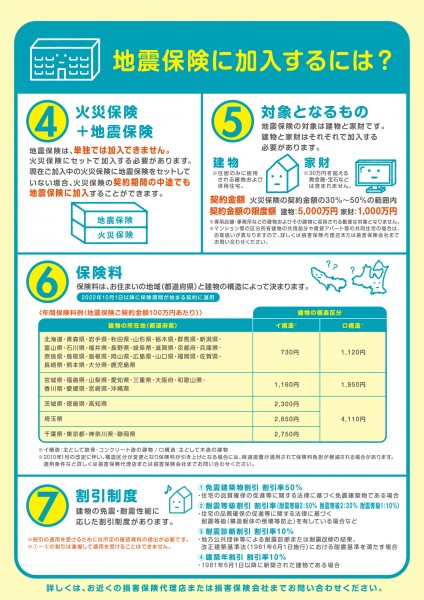

④契約金額はどう設定したらいいの?

→火災保険金額の30%~50%の金額で設定。

ただし。火災保険金額の50%までならいくらでも良いかというと、実はそうではないの。

建物は5,000万円・家財は1,000万円が限度。

⑤保険料はどうやって決まるの?

→住んでいる都道府県や、建物の構造により決まる。

基本は地震が起こるリスク・地震で壊れるリスクが高いほど保険料も高くなっていく仕組みね。

建物の免振・耐震機能に応じた割引制度もあるわよ。

⑥支払われる保険金はどうやって決まるの?

→建物や家財の損害状況により、全損・大半損・小半損・一部損のいずれかに認定。

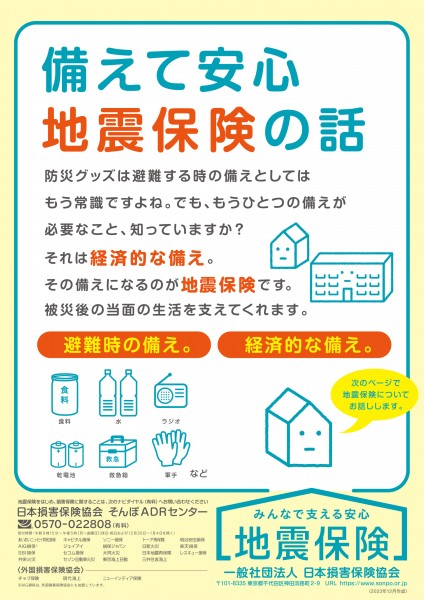

▲損保協会パンフレット『備えて安心 地震保険の話』より

⑦大規模な地震が起こったら倒産しないの?

→地震保険は国の保険なので倒産はしない。

地震保険は、法律に基づいて国と損害保険会社が共同で運営しているの。

関東大震災クラスの大きな地震が起こっても、ちゃんと保険金支払をして貰える仕組みがあるから大丈夫!!

実際に、1回の地震で平均12兆円もの保険金が支払われているんです。

安心してにゃ。

地震保険、興味を持ち始めた人が多いんですって。

ただし。

保険というだけて、ちょっとメンドクサイし売りつけられそうな感じが出ちゃうのは事実よね。

その気持ちは、よーーーくわかるの。

保険にこういうイメージを持たせてしまったのは、私たち保険業界の責任。

本当は、皆さんを守るとっても頼もしいものなんです。

今日は最後に、ちょっと役立つポイントをお伝えします!

①住宅ローンの負担軽減

地震でお家が全壊して建て直した場合、

壊れたお家のローンと新しいお家のローン、2重でローンの支払いをすることに!!

地震保険に加入していれば、壊れたお家のローン支払いの足しになるわよね。

もう無いお家のローンを払うなんて、悲しすぎるもの。

②マンションには、入っておきたい地震保険がふたつ

自分の専有部分(自分のお家の部屋)以外にも、共有部分(玄関ホール、廊下、階段など)も保険加入が必要です。

実は、この共有部分の保険に未加入のマンションも多いんだとか・・!!

誰かが保険かけてくれてるのかな?では、取り返しのつかないことになる場合も!!

マンション管理組合での加入が必要なのです。確認してみて下さいにゃ。

③家財にも地震保険を

地震保険金額は、最大で火災保険金額の50%まで。

建物だけでは生活再建には足りない場合も多いの。

地震の規模によっては、家財だけの被害が出る場合も多いしね。

しっかりした備えをしておくことがとっても大切なのです。

皆さんも、是非考えてみて下さいにゃ。

損保協会パンフレット『備えて安心 地震保険の話』全ページはこちら↓↓

冊子もあります。詳しいご説明をご希望の方はアストのほけんへお問い合わせくださいね。