皆さんこんにちは、じゅじゅです。

ゴールデンウイークは楽しめたかしら?

5月は穏やかで過ごしやすい日も多くて、お出かけにはピッタリですよね。

あちこち旅行に行ったり、お外で美味しいものを食べたり♪

とってもウキウキしちゃう季節ですよね。

なんだけど・・・実は一年のうち、5月に一番多く発生している災害があるの。

何だかわかるかしら?

落雷?

竜巻?

大雨・・・?

実は、雹(ひょう)なんです!

雹って氷だし、なんだか冬っぽい感じがするわよね。

でも、雹って基本的には初夏~夏に多く発生するものなの。

雹は、雨や雪と違って入道雲から降るのよね。

入道雲って、夏のイメージでしょう?

実は「雹」って、夏の季語でもあるんです。

初夏~夏の時期は、1日の気温の変化が最も大きいの。

実はこれこそが、雹を発生させる条件。

5月は強い日差しによって気温が上がりやすくなりますよね。

その状態で上空に大陸から冬の名残りの寒気があると、冷たい空気は重いから下に降りようと動いていくの。

その反対に、暖かい空気は軽いから上に昇っていこうと動くの。

この空気の上下変動が起きやすい状態のことを『大気の状態が不安定』っていうのよね。

この単語、天気予報でよく聞くでしょう?

そして『大気が不安定』な気象条件では、雹を降らせる入道雲(積乱雲)が発生しやすくなるの。

雲の中で空気中の水分が凍って氷粒ができて、それが次第に大きくなっていって・・・

入道雲の中は上昇気流が起こっているから氷粒は上に上に巻き上げられていくんだけど、その後、重みに耐えられない大きさになって地面に落ちてくるのが「雹」というわけ。

そんな発生メカニズムだから、地表が冷たい冬ではなく地表付近の気温が上がる時期にしか雹は発生しないんです。

ちなみに、上空の気温が高すぎると大きな雹粒は出来ないの。

入道雲が沢山出来るのは8月なんだけど、真夏は一般的に雹は少ないのよね。

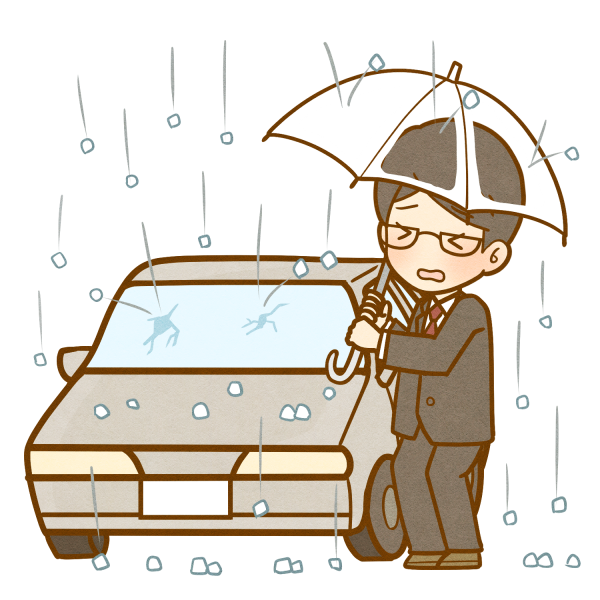

雹の被害って結構深刻。

2005年の5月に発生した茨城県南部から千葉県北西部にかけての雹災では、突風・落雷を伴うミカン大からピンポン玉大の雹が降ったの。

これにより農作物やビニールハウス、自動車や住宅への被害が多発。

被害総額は、なんと700億円以上!!

勿論、人への被害も数多く起こって、100人以上が負傷してしまったの。

大きな氷の玉が、空からどんどん降ってくる・・・!!

考えただけで恐ろしいわよね。

雹は大きければ大きいほど、落下速度が速くなるの。

直径5cmにもなると、落下速度は時速100kmを超えるんですって!!!

粒が小さい物でも、地面に積もってしまうとビー玉やパチンコ玉の上を歩いているような状態になって、滑りやすくて危険なの。

もしも雹が降ってきたら、いち早く頑丈な屋内に避難を。

車を運転していた場合は、落ち着いて減速し停車。なるべく早く屋内の駐車場に避難が必要よ。

さらに雹は豪雨を伴う場合も多く、豪雨による冠水の危険もあるの。

避難する場合も、冠水しそうなルートは避けて通ることが重要ね。

突然ですが、お勉強タイム!

『雹災のときの保険適用』について、おさらいしていきましょう。

自動車保険

降雹での車体破損は、契約内容によるけど車両保険が使える場合もあるわよ。

ご自身の補償内容を確認してみてね。

ボンネットやルーフについてしまった凹み傷、またはガラスが割れるなどの被害が出るの。

一つ一つは小さなへこみでも、修理するとかなり高額になる可能性も。

任意保険が使えるか、日ごろから確認しておくと安心よね。

火災保険

雹災は、火災保険の基本補償に含まれている風災とセットになっているのが一般的。

ただし!

被害に遭ったものが「家財」か「建物」かで、補償対象かどうか変わってくる場合があるから注意が必要ね。

ケース①:雹で窓ガラスや屋根が破損した!

→火災保険で「建物」が補償対象になっていれば対象に

ケース②:雹で窓ガラスが割れて雨が吹き込み、ソファーやテレビに損害が!

→火災保険で「建物」「家財」が補償対象になっていれば対象に

「建物」のみの場合はソファーやテレビは対象外。「建物」+「家財」にしていれば安心ね。

マンションやアパートに住んでいる場合でも「家財」の保険は必要よ。

ケース③:窓の隙間や通風口から雨が吹き込んでソファーやテレビに損害が!

→隙間や通風口からの吹込みによる損害は対象外の可能性が。

火災保険で補償されるのは「破損」が原因であることなの。

ケース④:建物の老朽化により雨漏りが発生

→経年劣化(時間の経過などによる劣化)が原因の場合は火災保険の対象外。

また、契約確認をしたら保険は対象になっていたけど20万円以下の損害の場合は対象外(フランチャイズ型)!という契約や

高額の自己負担金(免責金)が設定されている!なんて契約も。

保険の補償対象範囲だけでは無く、支払われ方もしっかり確認してみて下さいね。