皆さんこんにちは、じゅじゅです。

気がつけばもう来週は4月。

新生活を予定している皆さんはドキドキですね。

新入学生、新社会人の皆さん、おめでとうございますにゃ!

そうでなくても、転勤や転職で新生活となる人も多い時期よね。

新しく賃貸に入居することが多いこの時期、気になるのは火災保険。

実家から出て初めて自分の名前で火災保険に入る!ていう皆さんも多いからか春は家財の保険に関して、質問をいただくことが多いのよね。

この時期よく頂く質問をまとめてみましたにゃ。

とりあやえず大家さんや不動産会社さんに言われるままに火災保険に入ってしまってもいいけれど・・・。

実は補償が足りなかった!なんてことも。

よくよく考えてみてほしいのですにゃ。

Q1:賃貸だし、家財の保険とかそもそも必要?

A1:必要!加入をお勧めします。

家具や家電製品などの生活に使っているお家の中にあるモノたち。

思ってるより結構色々あるわよ・・・?

冷蔵庫、レンジ、洗濯機、テレビ、机、椅子、洋服などなど。

料理をしない一人暮らしのミニマリストでも、お家に最低限必要な物がないと生活できないわよね。

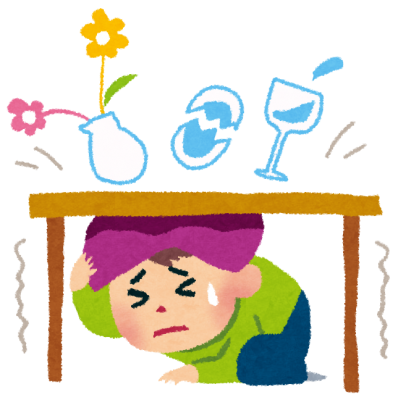

それらが燃えて無くなっちゃったら。

全部を買い直すのって、結構大変よ・・・?まして家族が居たら、どうかしら?

家財の補償は必須になってくるわよね。

Q2:家財に設定する保険金額の目安っていくら?

A2:家財が家の中にいくら分あるかを計算する必要あり!

勿論、一つ一つ書き出して計算する必要はないの。というより、そんなこと無理よね。

金額の目安は、世帯主年齢と家族構成から標準的な評価額の算出が出来るの。

例えば。

22歳独身の方の場合は、300万円。

「え、意外とあるな」って、思ったんじゃないかしら?

そう。意外とあるんです・・・。

■家具類130万円(ソファ、テーブル、カーテン、ベッド、寝具類、タンス、照明、暖房器具、机、本棚、食器、調理器具など)

■家電80万円(テレビ、PC、冷蔵庫、レンジ、洗濯機、掃除機など)

■身の回り品50万円(靴、バッグ、衣服、文房具、教材、衛生用品など)

■趣味、娯楽40万円(本、ゲーム、DVD、アウトドア用品、スポーツ用品など)

これ、決して高級品の値段で計算はされていないの。

Q3:構造級別って何?

A3:建物の構造(柱、はり、外壁等)により燃えにくさが違うの。

燃えにくさが違うなら、火災保険料も違わなくちゃ不公平じゃない?

そんな観点から、構造により保険料が違ってくるのよね。

コンクリート造、鉄骨、木造、共同住宅、耐火建築などなど。

勿論、燃えにくい方が保険料はお安いの。

Q4:個人賠償責任特約入ってるから、借家人賠償責任補償はいらないんじゃない?

A4:いる!!!間違えやすいけど全くの別物。

賃貸借契約を結ぶ時、大家さんに「借家人賠償責任の保険は加入してね!」て言われることが多いと思います。

「そうは言っても、自動車保険に個人賠償責任特約つけてるから。それでいんだよね?」

と思ってしまう方が多いの・・・。

ただし。この2つはそれぞれ補償内容が違うから、どっちも必要なのよね。

大家さんに対して、法律上の賠償責任を負った場合に備えるのが借家人賠償責任補償。

★個人賠償責任特約と借家人賠償責任補償の主な違い★

借主の方ご自身の過失で火災等を起こしてしまい、家主に対して法律上の賠償責任を負った場合。

このときは個人賠償責任特約では保険金支払の対象とはならないの。

そして、これをカバーできるのが借家人賠償責任補償なのです。

基本的に2つの補償範囲は重ならないから気を付けて!

Q5:地震でテレビが壊れたり食器が割れたりした場合、地震保険で支払われるの?

A5:支払われます!

ただし、地震保険は国の保険。火災保険と違って被害額の実費を出して補償、ではないの。

損害の程度により支払われる割合が決まっていて、一部損(損害額が家財全体の時価額の10%以上30%未満)に満たない場合は、支払対象とならないことがあるからそこは要注意ね。

とはいえ、地震の時に補償してもらえるのは地震保険だけだからね。

しっかり加入しておくことをお勧めしますにゃ。

Q6:地震保険入りたい!火災保険の保険期間の途中だけど、地震保険に入ることはできる?

A6:できます!

保険期間の途中からでも加入は可能。

入居時のバタバタとした中で加入した火災保険の場合、地震保険の付帯が無い場合も多いのよね。

ご自身の火災保険内容、この機会に確認してみてくださいね。

とはいえ、保険証券ってどうもわかりにくいのよね。

万が一の時の補償範囲や必要額、気になることがあったらアストのほけんに相談してみてにゃ!

オンライン相談も、予約受付中ですよ。